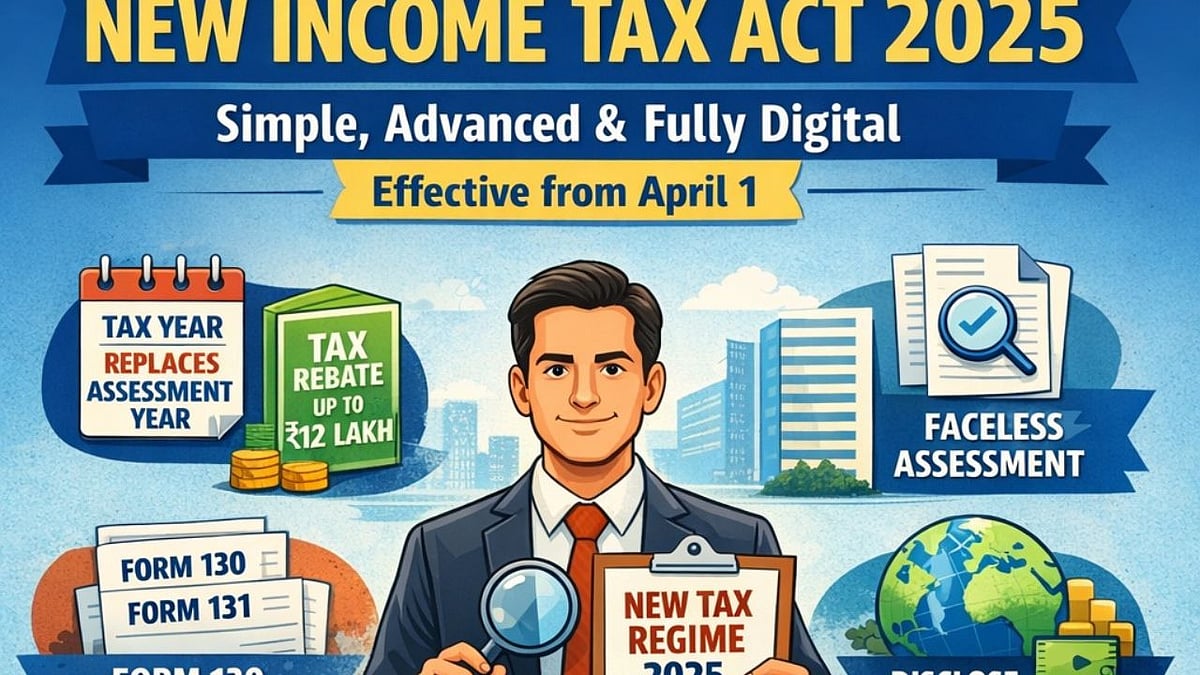

Новость: Новый Закон о доходах Индии 2025 года вступает в силу 1 апреля, заменяя Закон 1961 года. Закон уменьшает количество разделов с более чем 800 до 536 и вводит концепцию «налогового года» вместо «оценочного года». Существующие налоговые ставки и льгота согласно разделу 87A (до 60 000 рупий для доходов до 12 лакхов рупий) остаются неизменными. Новый налоговый режим является стандартным, но старый режим все еще доступен. Пособия на образование и проживание в общежитии увеличены, а лимит беспроцентного займа повышен до 200 000 рупий. Формы отчетности пересмотрены (Форма 16 на 130, Форма 16A на 131, Форма 26AS на 168). STT на деривативы увеличен, а налог на выкуп теперь рассматривается как прирост капитала. Доступна схема раскрытия иностранных активов с иммунитетом от уголовного преследования для активов до 1 крора рупий. Отчетность в отношении криптоактивов остается на уровне 30% налога со штрафами до 200% за непредоставление отчетности. Администрирование становится полностью цифровым, а PAN является обязательным для операций с высокой стоимостью.

AI Анализ: Изменения направлены на упрощение налоговой системы и улучшение соответствия. Увеличение STT и корректировки налога на выкуп могут повлиять на инвесторов, а ужесточение отчетности в отношении криптоактивов отражает продолжение внимания к регулированию цифрового пространства.